Por que a urgência na licitação do STS-10? – Muito se tem falado recentemente sobre a futura exploração da área denominada STS-10 na região do Saboó, no Porto de Santos, que poderá se tornar o maior terminal para a operação portuária de contêineres do País.

Esse debate que muitas vezes toma contornos de “achismos”, de opiniões sem argumentos técnicos ou mesmo se assemelha a disputas de torcidas apaixonadas, exige uma análise criteriosa sobre o ponto de vista concorrencial, uma vez que decisões erradas podem causar sérias imperfeições no equilíbrio do mercado, levando empresas já estabelecidas no porto a trabalharem com elevados níveis de ociosidade e, no pior dos cenários, abaixo de sua EMV – Escala Mínima Viável.

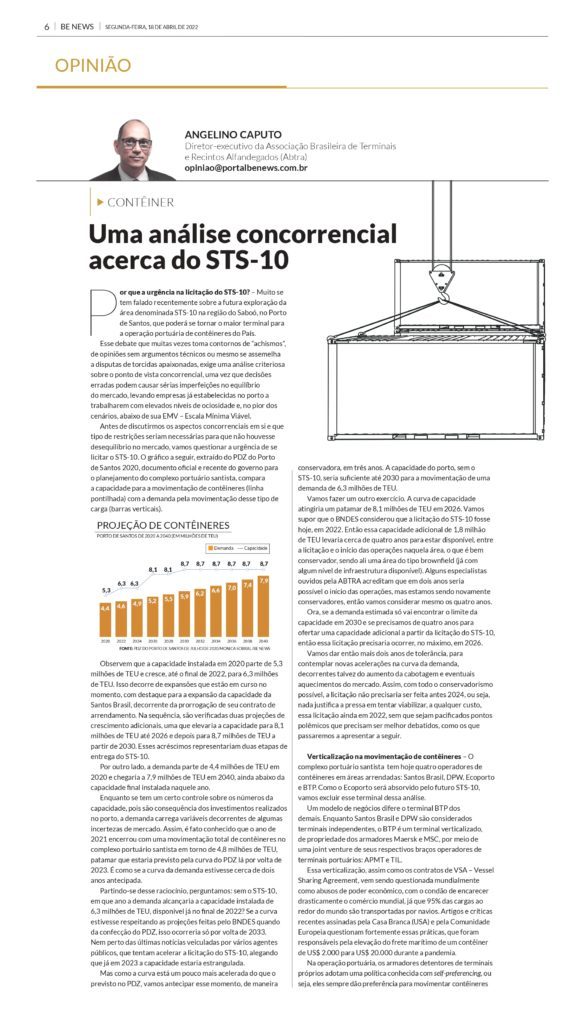

Antes de discutirmos os aspectos concorrenciais em si e que tipo de restrições seriam necessárias para que não houvesse desequilíbrio no mercado, vamos questionar a urgência de se licitar o STS-10. O gráfico a seguir, extraído do PDZ do Porto de Santos 2020, documento oficial e recente do governo para o planejamento do complexo portuário santista, compara a capacidade para a movimentação de contêineres (linha pontilhada) com a demanda pela movimentação desse tipo de carga (barras verticais).

Observem que a capacidade instalada em 2020 parte de 5,3 milhões de TEU e cresce, até o final de 2022, para 6,3 milhões de TEU. Isso decorre de expansões que estão em curso no momento, com destaque para a expansão da capacidade da Santos Brasil, decorrente da prorrogação de seu contrato de arrendamento. Na sequência, são verificadas duas projeções de crescimento adicionais, uma que elevaria a capacidade para 8,1 milhões de TEU até 2026 e depois para 8,7 milhões de TEU a partir de 2030. Esses acréscimos representariam duas etapas de entrega do STS-10.

Por outro lado, a demanda parte de 4,4 milhões de TEU em 2020 e chegaria a 7,9 milhões de TEU em 2040, ainda abaixo da capacidade final instalada naquele ano.

Enquanto se tem um certo controle sobre os números da capacidade, pois são consequência dos investimentos realizados no porto, a demanda carrega variáveis decorrentes de algumas incertezas de mercado. Assim, é fato conhecido que o ano de 2021 encerrou com uma movimentação total de contêineres no complexo portuário santista em torno de 4,8 milhões de TEU, patamar que estaria previsto pela curva do PDZ lá por volta de 2023. É como se a curva da demanda estivesse cerca de dois anos antecipada.

Partindo-se desse raciocínio, perguntamos: sem o STS-10, em que ano a demanda alcançaria a capacidade instalada de 6,3 milhões de TEU, disponível já no final de 2022? Se a curva estivesse respeitando as projeções feitas pelo BNDES quando da confecção do PDZ, isso ocorreria só por volta de 2033. Nem perto das últimas notícias veiculadas por vários agentes públicos, que tentam acelerar a licitação do STS-10, alegando que já em 2023 a capacidade estaria estrangulada.

Mas como a curva está um pouco mais acelerada do que o previsto no PDZ, vamos antecipar esse momento, de maneira conservadora, em três anos. A capacidade do porto, sem o STS-10, seria suficiente até 2030 para a movimentação de uma demanda de 6,3 milhões de TEU.

Vamos fazer um outro exercício. A curva de capacidade atingiria um patamar de 8,1 milhões de TEU em 2026. Vamos supor que o BNDES considerou que a licitação do STS-10 fosse hoje, em 2022. Então essa capacidade adicional de 1,8 milhão de TEU levaria cerca de quatro anos para estar disponível, entre a licitação e o início das operações naquela área, o que é bem conservador, sendo ali uma área do tipo brownfield (já com algum nível de infraestrutura disponível). Alguns especialistas ouvidos pela ABTRA acreditam que em dois anos seria possível o início das operações, mas estamos sendo novamente conservadores, então vamos considerar mesmo os quatro anos.

Ora, se a demanda estimada só vai encontrar o limite da capacidade em 2030 e se precisamos de quatro anos para ofertar uma capacidade adicional a partir da licitação do STS-10, então essa licitação precisaria ocorrer, no máximo, em 2026.

Vamos dar então mais dois anos de tolerância, para contemplar novas acelerações na curva da demanda, decorrentes talvez do aumento da cabotagem e eventuais aquecimentos do mercado. Assim, com todo o conservadorismo possível, a licitação não precisaria ser feita antes 2024, ou seja, nada justifica a pressa em tentar viabilizar, a qualquer custo, essa licitação ainda em 2022, sem que sejam pacificados pontos polêmicos que precisam ser melhor debatidos, como os que passaremos a apresentar a seguir.

Verticalização na movimentação de contêineres – O complexo portuário santista tem hoje quatro operadores de contêineres em áreas arrendadas: Santos Brasil, DPW, Ecoporto e BTP. Como o Ecoporto será absorvido pelo futuro STS-10, vamos excluir esse terminal dessa análise.

Um modelo de negócios difere o terminal BTP dos demais. Enquanto Santos Brasil e DPW são considerados terminais independentes, o BTP é um terminal verticalizado, de propriedade dos armadores Maersk e MSC, por meio de uma joint venture de seus respectivos braços operadores de terminais portuários: APMT e TIL.

Essa verticalização, assim como os contratos de VSA – Vessel Sharing Agreement, vem sendo questionada mundialmente como abusos de poder econômico, com o condão de encarecer drasticamente o comércio mundial, já que 95% das cargas ao redor do mundo são transportadas por navios. Artigos e críticas recentes assinadas pela Casa Branca (USA) e pela Comunidade Europeia questionam fortemente essas práticas, que foram responsáveis pela elevação do frete marítimo de um contêiner de US$ 2.000 para US$ 20.000 durante a pandemia.

Na operação portuária, os armadores detentores de terminais próprios adotam uma política conhecida com self-preferencing, ou seja, eles sempre dão preferência para movimentar contêineres em seus próprios terminais, levando somente os excedentes, em geral com cargas de menor valor agregado, para os terminais independentes.

Embora a BTP alegue publicamente o contrário, a preferência dos armadores por operar em seus próprios terminais independe da eficiência e principalmente dos valores cobrados. Como foi dito pela própria BTP, no processo ANTAQ 50300.007808/2019- 20, que analisou o EVTEA do terminal, “os acionistas da BTP impuseram obrigações de volumes e preços às companhias de navegação coligadas Maersk Line e MSC, por meio de uma espécie de acordo de acionistas com validade até 2023 (SEI nº 0748537), contemplando cláusulas que tinham como finalidade a garantia de receitas ao arrendatário, tendente a viabilizar a contratação de financiamento diretamente pelo terminal na modalidade de project finance. Segundo o EVTEA, tal condição resultou em uma distorção dos resultados do terminal em termos de volume, fazendo com que a BTP opere com market share de aproximadamente 38%, quando seriam esperados volumes proporcionais à sua capacidade instalada no cluster portuário de aproximadamente 25% em 2018. Em termos de receitas, os preços remunerados pelos armadores coligados são de 2 a 3 vezes superiores à média praticada no porto de Santos”.

Não bastasse isso, é comum hoje em dia a celebração de VSA entre os armadores. Esses acordos normalmente contemplam cláusulas de “terminal próprio”, de forma que um navio da CMACGM, por exemplo, que possua um eventual VSA com MSC ou Maersk, ao escalar um porto onde esses armadores tenham terminal próprio, utilizará obrigatoriamente esse terminal, independentemente de sua eficiência e preço pela cesta de serviços portuários.

Para o edital do STS-10, a Empresa de Planejamento e Logística (EPL), a Agência Nacional de Transportes Aquaviários (Antaq), o Ministério da Infraestrutura (Minfra) e o Governo Federal produziram o estudo intitulado “Seção B1 – Estudos de Mercado – Análise Concorrencial”, cujo objetivo foi estabelecer uma metodologia para avaliação de impactos concorrenciais nos processos de arrendamentos portuários, visando garantir competição tanto no processo licitatório como no ambiente pósoutorga, nos termos da Lei de Defesa da Concorrência (Lei nº 12.529/2011).

Esse estudo fez diversas análises sobre o mercado de movimentação de contêineres no Porto de Santos, considerando diferentes cenários de sobreposições horizontais e integrações verticais. O cenário que mais preocupa, e, por isso, foi objeto de investigação mais detalhada, é aquele em que o terminal BTP, verticalizado com os armadores Maersk e MSC, adquire a outorga de STS-10.

O estudo identificou dois mercados relevantes (MRs). O primeiro, que chamou de MR base, é constituído exclusivamente pelos terminais de contêineres operando no Porto de Santos e o segundo, denominado MR ampliado, inclui, além do Porto de Santos, os terminais de contêineres de Paranaguá (PR), Sepetiba (RJ), Itajaí (SC), Portonave (SC) e Itapoá (SC).

A jurisprudência do CADE é clara quanto ao mercado relevante para os terminais de contêiner, ao definir a concorrência intraporto como o padrão brasileiro, especificamente quando se trata do Porto de Santos. Nesse sentido, tentar incluir outros portos num mesmo mercado parece ter apenas a intenção de diluir a participação percentual do terminal BTP, de forma a não caracterizá-lo como detentor de posição dominante de mercado.

Também destacamos a sugestão de aumento do parâmetro para 40% de participação de mercado para fins de verificação de posição dominante, quando a citada Lei nº 12.529, de 2011, estabelece o limite de 20% para a consideração de posição dominante, percentual este que pode ser alterado pelo CADE, para setores específicos da economia. A Lei deixa claro que cabe ao CADE a fixação de novo parâmetro.

Essa e outras imperfeições do estudo estão rebatidas em um detalhado parecer técnico encomendado pela ABTRA junto à consultoria CRA – Charles River Associates, que será apensado à consulta pública do STS-10, cujo prazo se encerra em 21/04/2022.

Além disso, a Secretaria Nacional de Portos e Transportes Aquaviários (SNPTA) elaborou o documento intitulado “Guia para Análise de Impacto Concorrencial de Novas Outorgas de Terminais Portuários” (Guia AIC-TP), tendo por escopo apresentar referências técnicas para “verificar se a outorga de um determinado terminal portuário enseja preocupações concorrenciais, à luz da Lei 12.529/2011 e das demais referências do Sistema Brasileiro da Defesa da Concorrência (SBDC)”.

Vale destacar que esse guia, apesar de se constituir em ato normativo, uma vez que inova em parâmetros, ao ser publicado não foi precedido de uma cuidadosa análise de impacto regulatório, descumprindo a Lei nº 13.874, de 2019, e o Decreto nº 10.411, de 2020. Simplesmente foi publicado pela SNPTA e passou a ser usado por ela para análise de novas concessões e autorizações.

A ABTRA enfrentou esse guia no tribunal do CADE, mostrando diversas divergências dele com as boas práticas do SBDC. Embora a relatora tenha concordado em seu voto com a tese apresentada pela ABTRA, a votação confusa acabou empatada em 3 X 3. Assim, o presidente do tribunal do CADE usou seu voto de minerva para decidir por um acórdão onde o CADE alega não ser competente para a decisão, encaminhando a questão para manifestação da SEAE do Ministério da Economia, que ainda não se pronunciou.

Como existe o risco da versão do edital para o STS-10, que se encontra em consulta pública, estar construído em cima de uma base técnica incorreta, a ABTRA solicitou à ANTAQ que adiasse a abertura da consulta pública para o arrendamento desse terminal, pelo menos até a manifestação da SEAE, o que foi indeferido pela agência.

Voltando a falar do estudo da EPL, Antaq e Minfra, que balizou o edital do STS-10 e cujos dados curiosamente são divergentes daqueles gerados pelo BNDES quando da elaboração do PDZ do Porto de Santos, é interessante notar a conclusão de que uma eventual vitória da BTP ou de seus controladores na licitação do STS-10 teria o poder de fechar o mercado por um período de até cinco anos. Isso foi considerado perfeitamente aceitável pelo estudo, enquanto a jurisprudência do CADE admite o fechamento de mercado por no máximo dois anos, para fins de ajuste do mercado.

Porém, utilizando-se os dados do PDZ, esse período poderia chegar a até nove anos, nos quais a Santos Brasil operaria com uma ociosidade próxima de 50%, no limiar de sua EMV e a DPW trabalharia abaixo da sua EMV.

Todas essas simulações e mais uma série de outras imperfeições concorrenciais estão tecnicamente demonstradas no parecer da CRA, contratado pela ABTRA e que não cabem aqui neste artigo. Além disso, o parecer traça um diagnóstico detalhado comprovando as práticas de self-preferencing, a partir de dados oficiais sobre a ocupação dos terminais de contêineres no Porto de Santos, além de todo o histórico das atracações de navios em cada um dos terminais.

Por ter convicção dos irreversíveis danos à concorrência na operação de contêineres no Porto de Santos, a ABTRA apresentou ao CADE, ainda em 2020, bem antes da publicação da minuta do edital do STS-10, uma representação questionando a operação verticalizada de contêineres naquele porto.

Em março de 2021, após uma série de manifestações das partes e consultas ao mercado, o CADE deliberou que há fortes indícios de práticas anticoncorrenciais e de abuso de posição dominante de mercado, transformando o procedimento preliminar decorrente da representação da ABTRA num inquérito administrativo que ainda se encontra em curso. A qualquer momento o CADE poderá emitir uma decisão impedindo a BTP, Maersk, MSC e seus respectivos braços empresariais operadores de terminais de contêineres, APMT e TIL, de participarem da licitação do STS-10, o que forçaria a revisão do edital em consulta pública.

Com tantos sinais de ameaças à concorrência, a SNPTA e a Antaq já publicaram a versão preliminar do edital, restringindo a participação da BTP ou de um consórcio formado pelas Maersk e MSC na licitação do STS-10. Já é um avanço, mas ainda é muito pouco. É necessária a restrição da participação tanto da MSC (e seu grupo) como da Maersk (e seu grupo) de forma individual, bem como da APMT e da TIL também da forma isolada ou em consórcio, a fim de impedir que as mesmas premissas sustentadas no estudo “Seção B1 – Estudos de Mercado – Análise Concorrencial” venham a ameaçar a saudável concorrência de mercado.

Publicação: 18/04/2022

Fonte: Portal BE News – artigo do diretor-executivo da ABTRA, Angelino Caputo – p. 6 e 7

Jornalista, se você deseja mais informações sobre a ABTRA e o setor portuário no Brasil, entre em contato com a nossa equipe. (13) 2105-7300 | comunicacao@abtra.org.br

Entre em contato conosco©Todos os Direitos Reservados - ABTRA 2022